Lodołamacze, czyli pierwsze prawomocne wyroki

Aktualnie wydaje się, iż wygrana z bankiem w sprawie "frankowej" jest czymś normalnym. Warto jednak spojrzeć na niedaleką przeszłość, aby dowiedzieć się, jak to się zaczęło i aby móc przewidzieć, w jakim kierunku to zjawisko zmierza. Wszak teraźniejszość i przyszłość są wynikiem przeszłości.

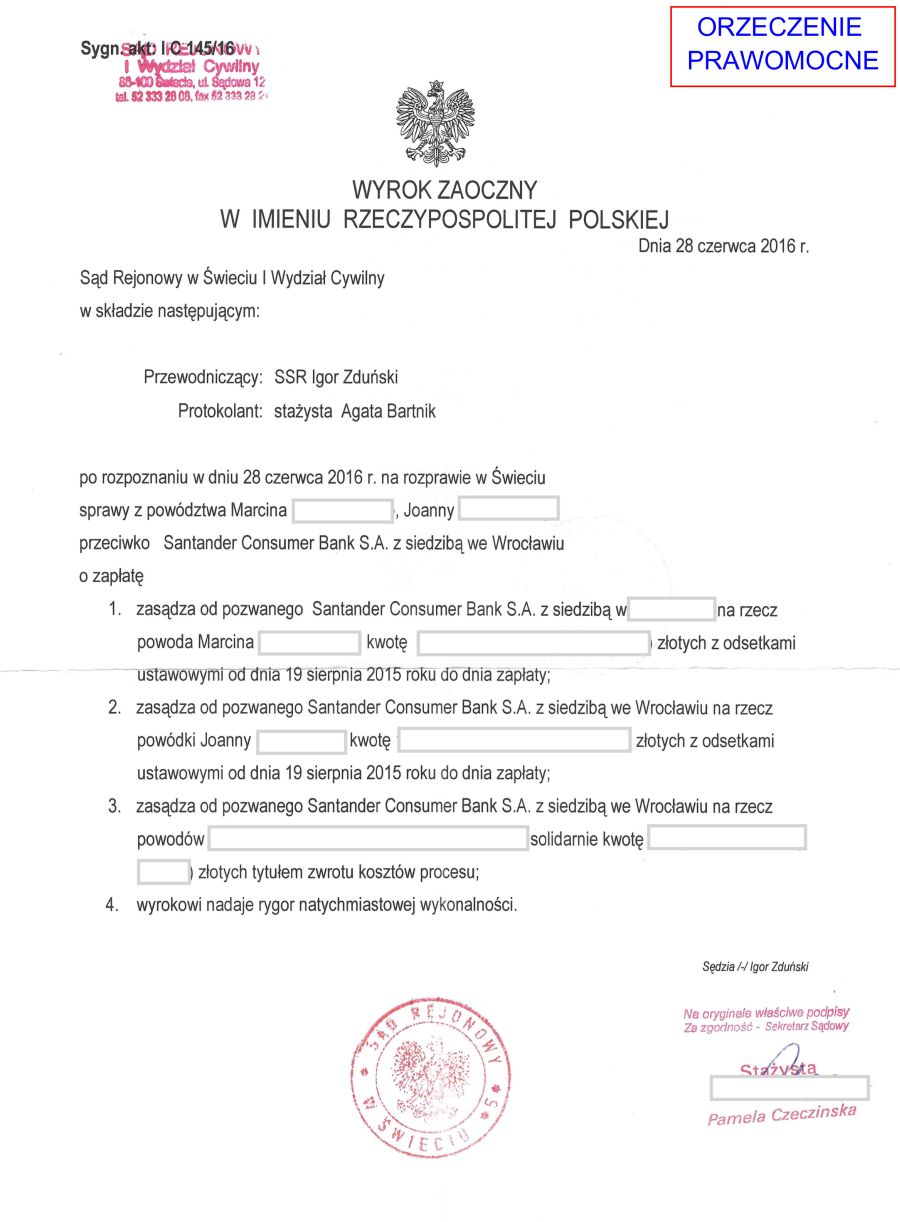

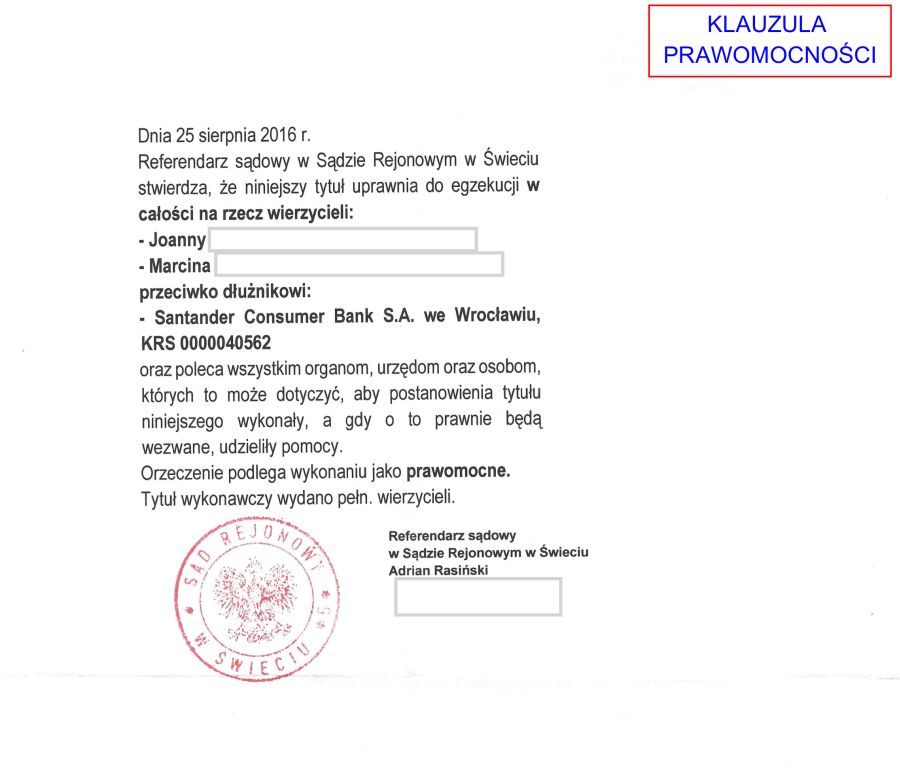

Pierwszy w Polsce prawomocny wyrok

w sprawie „odfrankowienia” kredytu naszego Klienta

Dzięki naszemu zaangażowaniu i przemyślanej, dopracowanej strategii procesowej już w pierwszej połowie 2016 roku uzyskaliśmy historyczny, pierwszy w Polsce prawomocny wyrok w sprawie o „odfrankowienie” kredytu pseudofrankowego.

Sąd rozpoznający naszą sprawę nie miał żadnych wątpliwości co do naszych twierdzeń, a także przedstawianej przez nas oceny prawnej toksycznej umowy kredytowej. W dniu 28 czerwca 2016 r. Sąd Rejonowy w Świeciu (sygnatura akt: I C 145/16) wydał wyrok, w którym uwzględnił nasze powództwo w całości.

Trzeba pamiętać, że były to same początki spraw „frankowych” w sądach – był to zdecydowanie najtrudniejszy dla prawników „antyfrankowych” okres. Dziś mamy po swojej stronie ogromny własny dorobek intelektualny, ale też praktycznie wszystkie organy państwowe i Trybunał Sprawiedliwości Unii Europejskiej, a także znakomite opinie profesorskie. Wówczas nie mieliśmy niemal nic z tych rzeczy – dysponowaliśmy jedynie silnym przekonaniem, że racja jest po naszej stronie, dobrym warsztatem prawniczym, solidnym przygotowaniem do spraw, a także lekką awersją do nieuczciwości sektora finansowego.

Co ciekawe, w tej historycznej sprawie bank zapłacił całą kwotę zasądzoną wyrokiem jeszcze zanim upłynął bankowi termin na złożenie apelacji. Ostatecznie bank nie zdecydował się na dalszą walkę przed sądem drugiej instancji i apelacji nie złożył. Tym samym wyrok Sądu pierwszej instancji stał się prawomocny.

To już odległa historia (niemal w tej samej dacie w Wielkiej Brytanii dopiero odbywało się referendum w sprawie członkostwa tego kraju w Unii Europejskiej), niemniej dla nas jest to do dziś powód do zawodowej satysfakcji i dowód naszych strategicznych i prawniczych kompetencji.

Kolejne prawomocne wyroki

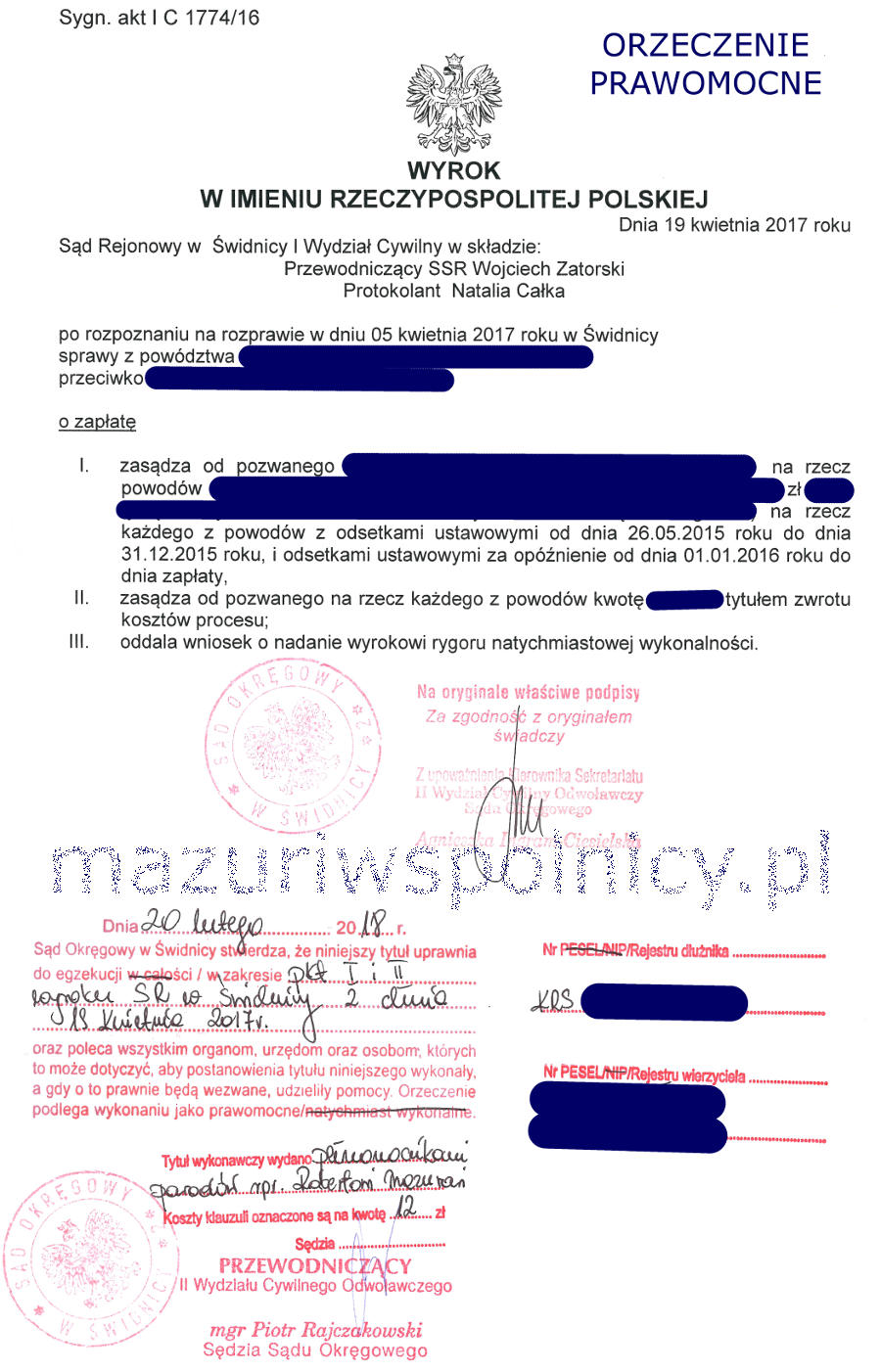

Kolejne prawomocne wyroki były już tylko kwestią czasu. Nasza strategia i argumentacja sprawdzały się w sprawach przeciwko różnym bankom i w różnych sądach. Solidne argumenty i prawidłowa konstrukcja pozwu przyniosły pożądane rezultaty w różnych postępowaniach i w różnych miejscach Polski. Oto przykładowy wyrok z naszej galerii historycznych orzeczeń (wydany 19 kwietnia 2017 roku przez Sąd Rejonowy w Świdnicy, pod sygn. akt I C 1774/16):

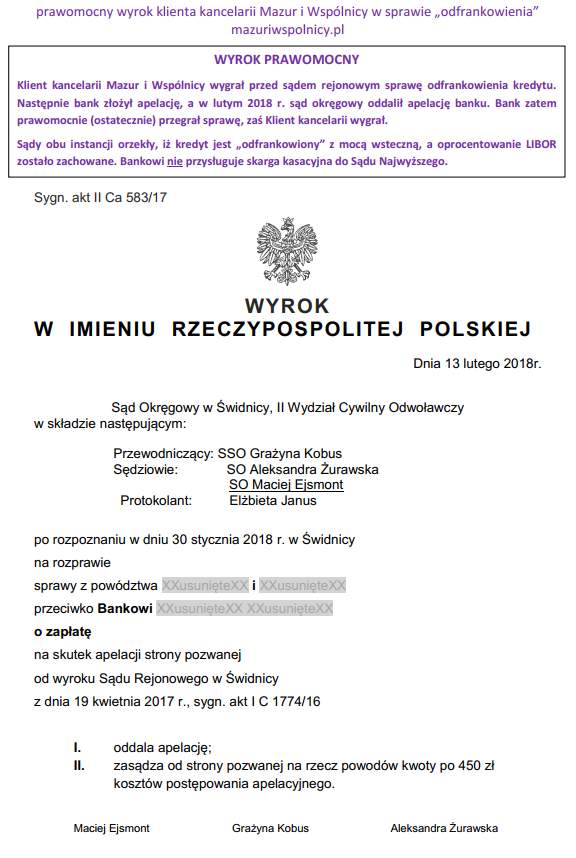

Bank przegrał sprawę przed Sądem Rejonowym, złożył apelację od tego wyroku do Sądu Okręgowego, a tam przegrał ponownie (sprawa pod sygn. akt II Ca 583/17). Wyrok tym samym stał się prawomocny. Uzasadnienie tego wyroku zostało opublikowane w bazie orzeczeń Ministerstwa Sprawiedliwości (można je w całości przeczytać tutaj). Uzasadnienie wyroku potwierdza poprawność prezentowanych przez nas twierdzeń już od 2014 roku. Sąd Rejonowy w Świdnicy, na dwa lata przed tym, jak ostatecznie powiedział to także Sąd Najwyższy, stwierdził, że jednym z poprawnych rozwiązań stosowanych przez sąd jest to, że kredyt staje się kredytem złotowym z mocą wsteczną, ale z niskim oprocentowaniem „frankowym”:

Trafnie zatem powodowie wywodzą, że skoro sporne postanowienia umowne nie wiążą, to nigdy nie stanowiły części umowy (k. 811). W efekcie trafny jest też pogląd, że pozwany uzyskał korzyść bez podstawy prawnej, bowiem stosował niedozwolone postanowienia umowne, które nie mogły być źródłem uprawnień banku i obowiązków konsumenta, a które przyniosły mu wymierną korzyść. Powodowie przedstawili sposób wyliczenia przysługujących im należności (k. 54-55), czego pozwany (w zakresie metody wyliczenia) nie kwestionował (k. 849o.). Z kolei zarzut banku, że w efekcie powodowie uzyskają kredyt złotowy, lecz z oprocentowaniem jak dla (…), jest przy uznaniu abuzywności indeksacji prostą konsekwencją stwierdzenia abuzywności w tym zakresie. Powodowie nie kwestionują przy tym sposobu ustalania wysokości oprocentowania (k.15). Powodowie powinni więc otrzymać zwrot tego, co nadpłacili w myśl umowy z uwzględnieniem zakwestionowanej indeksacji, skoro bez tego elementu zapłaciliby mniej. Jeżeli bowiem wiążą postanowienia nie usunięte, zatem kwota kredytu i jego oprocentowanie, istotnie żądania powodów są słuszne (k. 55 in fine).

Sąd Okręgowy orzekł zaś następująco:

Uzasadnienie wyroku Sądu Okręgowego prezentujemy w osobnym pliku, który można pobrać tutaj.

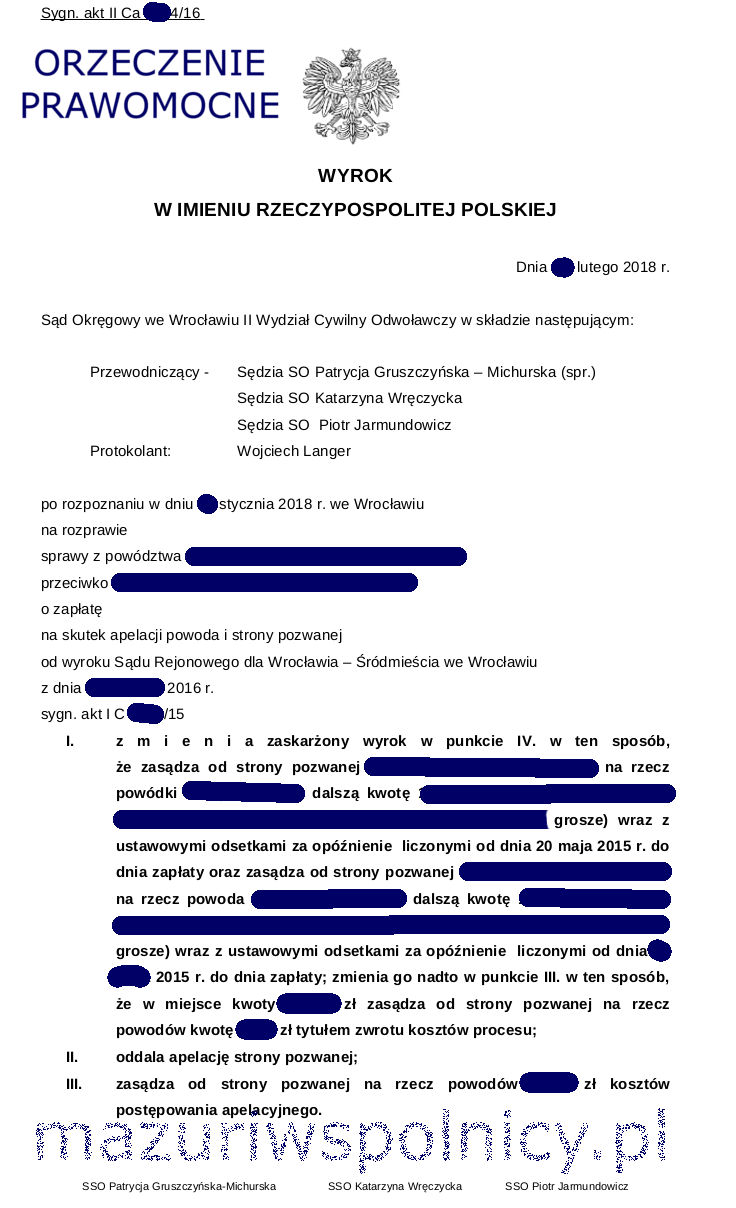

Przykład korekty częściowo satysfakcjonującego wyroku

W tej ciekawej prawniczo sprawie sąd pierwszej instancji, jeszcze w 2016 r., przyznał nam rację, że umowa zawiera nielegalne postanowienia. Jednak równocześnie sąd ten podjął się próby naprawienia nielegalnych postanowień i uznał, że umowę można naprawić, ratując jej „frankowy” charakter. W efekcie zasądził naszym Klientom od banku tylko część należnych pieniędzy. Oczywiście taki pogląd sądu pierwszej instancji wymagał korekty, dlatego złożyliśmy apelację.

W lutym 2018 roku Sąd Okręgowy, po przeprowadzeniu postępowania apelacyjnego, skorygował wyrok sądu pierwszej instancji i uznał, że złożony przez nas pozew o „odfrankowienie” zasługuje na uwzględnienie w całości. Sąd Okręgowy potwierdził, że na skutek wpisania przez bank do umowy nielegalnych postanowień, umowa kredytu staje się wolna od franka szwajcarskiego z datą wsteczną. Oczywiście zachowane zostaje dotychczasowe oprocentowanie oparte o LIBOR. Sąd Okręgowy zgodził się z całą argumentacją przedstawianą przez naszą Kancelarię. Wyrok ten jest prawomocny.

Zapraszamy do odsłuchania krótkich ustnych motywów przedstawionych przez Sąd Okręgowy.

Zapraszamy do odsłuchania krótkich ustnych motywów przedstawionych przez Sąd Okręgowy.

Oto jak Sędzia w imieniu trzyosobowego składu sędziowskiego elegancko i zwięźle referuje stanowisko Sądu w sprawie:

Sąd Okręgowy podziela całą argumentację przedstawioną przez powodów, a mianowicie że w sytuacji kiedy uznamy, że postanowienia są abuzywne, to nie obowiązują one strony od momentu zawarcia umowy i nie można ich w żaden sposób uzupełnić. W tym zakresie, w ocenie sądu odwoławczego, przekonujące są twierdzenia powodów poparte argumentacją wywodzoną z orzeczeń sądów europejskich, a mianowicie, że sąd krajowy nie powinien zastępować postanowień abuzywnej umowy postanowieniami, chyba że są możliwe zastąpienia poprzez odesłanie do przepisów dyspozytywnych. Takich przepisów dyspozytywnych Sąd Okręgowy w niniejszej sprawie nie znalazł, co oznacza że akceptuje w całości twierdzenia powodów wywodzone w pozwie, wskazujące, że należy im się zwrot całej nadpłaconej kwoty z tytułu uiszczonych na rzecz banku kwot pieniężnych.

Przykładowy nasz wyrok unieważniający kredyt

Oto przykład takiego prawomocnego wyroku, uzyskanego przez naszą Kancelarię w dniu 7 czerwca 2018 roku przed Sądem Okręgowym w Katowicach, jako sądem drugiej instancji.

Sąd Okręgowy stwierdził, że umowa "frankowa" naszych Klientów jest w całości nieważna. Oznacza to, że nasi Klienci są całkowicie wolni od umowy kredytu - i to już od połowy 2018 roku, czyli zanim jeszcze ktokolwiek słyszał o polskiej sprawie frankowej przed europejskim Trybunałem. Od połowy 2018 roku nasi Klienci stali się osobami wolnymi od kredytu i w dodatku dostali z banku zwrot części wpłaconych rat.

Uzasadnienie wyroku 7 czerwca 2018 r. (sygn. akt IV Ca 54/18) mogą Państwo w całości przeczytać tutaj. Orzeczenie stało się prawomocne już w roku 2018, a przy tym już w roku 2018 było ostateczne, tj. niezaskarżalne do Sądu Najwyższego.

Prawomocny wyrok w sprawie Państwa kredytu

Prawomocny wyrok w sprawie Państwa kredytu sam się nie wyda – aby go uzyskać należy podjąć właściwe kroki i uruchomić ścieżkę prawną. Chociaż w polskich realiach ścieżka ta nadal jest pracochłonna, to zadaniem Państwa prawnika jest całą tę pracę wykonać.

Natomiast tylko od Państwa zależy, czy sędzia będzie miał w ogóle możliwość sprawdzić legalność Państwa umowy kredytu.

Niektórzy zastanawiają się, czy nie jest za późno na uruchomienie procedury unieważnienia kredytu. Rozpoczęcie działań w roku 2023 nadal jest korzystne, a nawet posiada kilka zalet względem podjęcia inicjatywy w latach poprzednich:

1) ilość orzeczeń sądowych jest już znaczna;

2) przytłaczająca wyroków jest korzystna dla kredytobiorców;

3) istnieje szansa, że bank w trakcie procesu - widząc nieuchronność przegranej w sądzie - zaproponuje ugodę z rozsądnymi warunkami (rozsądnymi, czyli z zupełnie odmiennymi od tych, które banki hurtowo oferują w masowej korespondencji - te hurtowe polegają na sprzedaniu kolejnego kredytu, tym razem z WIBORem, który - podobnie jak CHF - wzrośnie w przyszłości);

4) w aktualnych uwarunkowaniach politycznych - przynajmniej do końca roku 2023 - nie spodziewamy się powrotu pomysłu na uchwalenie ustawy, która blokowałaby możliwość skutecznego pozywania banków (takie ograniczenie praw "frankowiczów" zostało wprowadzone na Węgrzech).

Jeżeli są Państwo zainteresowani uruchomieniem procedury, to prosimy o przekazanie nam podstawowych informacji w formie ankiety - znajduje się ona w dziale ANALIZA.